Calculadora Critério de Kelly

Iragarkiak dituAplikazioko erosketak

500+

deskarga

PEGI 3

info

Aplikazio honi buruz

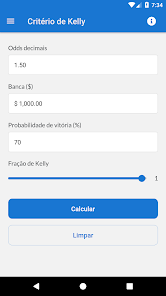

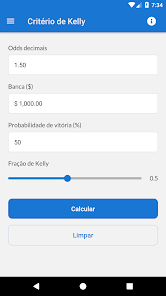

Apustuak kalkulatzeko tresna honek apustuen probabilitateak hainbat formatu onartzen ditu, zatikiak, hamartar eta amerikarrak barne. Gainera, Kelly Criterion zatikiaren ehunekoa doitzeko aukera ematen du zure apustu-estrategian ikuspegi zuhurrago bat hartzeko.

Kelly Criterion, John L. Kelly Jr. zientzialari eta ikertzaileak 1950eko hamarkadan garatua, apustuen edo inbertsioen kudeaketa optimizatzeko erabiltzen den formula matematiko bat da. Estrategia honek kapitalaren hazkundea maximizatzea du helburu, apustu jakin baterako arrakasta izateko probabilitateen arabera apustu egiteko eskuragarri dagoen saldoaren zati ideala zehaztuz.

Kelly Criterion asko aplikatzen da finantzak, jokoak eta baliabideen esleipen eraginkorra funtsezkoa den beste arlo batzuetan, arriskuak kudeatzeko eta denboran zehar etekinak hobetzeko ikuspegi sistematiko eta diziplinatua eskainiz.

Apustuak kalkulatzeko tresna honek apustu-kuoteen formatu ugari onartzen ditu, zatikiak, hamartar, amerikarrak eta inplizituak barne. Gainera, Kelly Criterion zatikiaren ehunekoa doitzeko aukera ematen du zure apustu-estrategian ikuspegi zuhurrago bat hartzeko.

Lege Oharra:

Garrantzitsua da kontuan izan aplikazio honek emandako emaitzen zehaztasuna ziurtatzeko ahalegin guztiak egin arren, zure erantzukizuna dela apustuen zenbatekoak arretaz egiaztatzea edozein bookmakerra bidali aurretik.

Kelly Criterion, John L. Kelly Jr. zientzialari eta ikertzaileak 1950eko hamarkadan garatua, apustuen edo inbertsioen kudeaketa optimizatzeko erabiltzen den formula matematiko bat da. Estrategia honek kapitalaren hazkundea maximizatzea du helburu, apustu jakin baterako arrakasta izateko probabilitateen arabera apustu egiteko eskuragarri dagoen saldoaren zati ideala zehaztuz.

Kelly Criterion asko aplikatzen da finantzak, jokoak eta baliabideen esleipen eraginkorra funtsezkoa den beste arlo batzuetan, arriskuak kudeatzeko eta denboran zehar etekinak hobetzeko ikuspegi sistematiko eta diziplinatua eskainiz.

Apustuak kalkulatzeko tresna honek apustu-kuoteen formatu ugari onartzen ditu, zatikiak, hamartar, amerikarrak eta inplizituak barne. Gainera, Kelly Criterion zatikiaren ehunekoa doitzeko aukera ematen du zure apustu-estrategian ikuspegi zuhurrago bat hartzeko.

Lege Oharra:

Garrantzitsua da kontuan izan aplikazio honek emandako emaitzen zehaztasuna ziurtatzeko ahalegin guztiak egin arren, zure erantzukizuna dela apustuen zenbatekoak arretaz egiaztatzea edozein bookmakerra bidali aurretik.

Azken eguneratzea

Seguru egoteko, funtsezkoa da jakitea garatzaileek nola biltzen eta partekatzen dituzten zuri buruzko datuak. Baliteke datuen pribatutasunaren eta segurtasunaren inguruko jardunbideak aplikazioaren erabileraren, lurraldearen eta adinaren araberakoak izatea. Informazio hori garatzaileak eman du, eta baliteke aurrerago eguneratzea.

Ez da daturik partekatzen hirugarrenekin

Lortu informazio gehiago garatzaileek partekatutako datuak aitortzeko duten moduari buruz

Ez da daturik biltzen

Lortu informazio gehiago garatzaileek bildutako datuak aitortzeko duten moduari buruz

Datuak bidaltze-prozesuan enkriptatzen dira

Berritasunak

- Otimização do app