Calculadora Critério de Kelly

May mga adMga in-app na pagbili

500+

Mga Download

PEGI 3

info

Tungkol sa app na ito

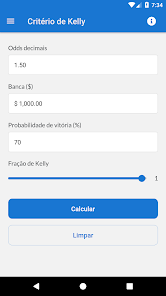

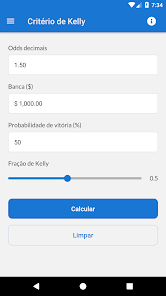

Sinusuportahan ng tool sa pagkalkula ng pagtaya na ito ang iba't ibang mga format ng odds sa pagtaya, kabilang ang fractional, decimal, at American odds. Bukod pa rito, pinapayagan ka nitong ayusin ang porsyento ng fractional na Kelly Criterion upang gumawa ng mas maingat na diskarte sa iyong diskarte sa pagtaya.

Ang Kelly Criterion, na binuo ng scientist at researcher na si John L. Kelly Jr. noong 1950s, ay isang mathematical formula na ginamit upang i-optimize ang pamamahala ng mga taya o pamumuhunan. Ang diskarte na ito ay naglalayong i-maximize ang paglago ng kapital sa pamamagitan ng pagtukoy sa perpektong bahagi ng magagamit na balanse upang tumaya batay sa mga probabilidad ng tagumpay para sa isang naibigay na taya.

Ang Kelly Criterion ay malawakang ginagamit sa pananalapi, pagsusugal at iba pang mga lugar kung saan ang mahusay na paglalaan ng mga mapagkukunan ay mahalaga, na nagbibigay ng isang sistematiko at disiplinadong diskarte sa pamamahala ng panganib at pagpapahusay ng mga kita sa paglipas ng panahon.

Sinusuportahan ng tool sa pagkalkula ng pagtaya na ito ang iba't ibang mga format ng odds sa pagtaya, kabilang ang fractional, decimal, American at implied odds. Bukod pa rito, pinapayagan ka nitong ayusin ang porsyento ng fractional na Kelly Criterion upang gumawa ng mas maingat na diskarte sa iyong diskarte sa pagtaya.

Legal na Paunawa:

Mahalagang tandaan na sa kabila ng bawat pagsusumikap na ginawa upang matiyak ang katumpakan ng mga resulta na ibinigay ng application na ito, responsibilidad mong maingat na suriin ang mga halaga ng taya bago isumite ang mga ito sa anumang bookmaker.

Ang Kelly Criterion, na binuo ng scientist at researcher na si John L. Kelly Jr. noong 1950s, ay isang mathematical formula na ginamit upang i-optimize ang pamamahala ng mga taya o pamumuhunan. Ang diskarte na ito ay naglalayong i-maximize ang paglago ng kapital sa pamamagitan ng pagtukoy sa perpektong bahagi ng magagamit na balanse upang tumaya batay sa mga probabilidad ng tagumpay para sa isang naibigay na taya.

Ang Kelly Criterion ay malawakang ginagamit sa pananalapi, pagsusugal at iba pang mga lugar kung saan ang mahusay na paglalaan ng mga mapagkukunan ay mahalaga, na nagbibigay ng isang sistematiko at disiplinadong diskarte sa pamamahala ng panganib at pagpapahusay ng mga kita sa paglipas ng panahon.

Sinusuportahan ng tool sa pagkalkula ng pagtaya na ito ang iba't ibang mga format ng odds sa pagtaya, kabilang ang fractional, decimal, American at implied odds. Bukod pa rito, pinapayagan ka nitong ayusin ang porsyento ng fractional na Kelly Criterion upang gumawa ng mas maingat na diskarte sa iyong diskarte sa pagtaya.

Legal na Paunawa:

Mahalagang tandaan na sa kabila ng bawat pagsusumikap na ginawa upang matiyak ang katumpakan ng mga resulta na ibinigay ng application na ito, responsibilidad mong maingat na suriin ang mga halaga ng taya bago isumite ang mga ito sa anumang bookmaker.

Na-update noong

Nagsisimula ang kaligtasan sa pag-unawa kung paano kinokolekta at ibinabahagi ng mga developer ang iyong data. Posibleng mag-iba ang mga kagawian sa privacy at seguridad ng data batay sa iyong paggamit, rehiyon, at edad. Ang developer ang nagbigay ng impormasyong ito at posibleng i-update niya ito sa paglipas ng panahon.

Ano'ng bago

- Otimização do app