Calculadora Critério de Kelly

Contén anunciosCompras na aplicación

500+

Descargas

PEGI 3

info

Acerca desta aplicación

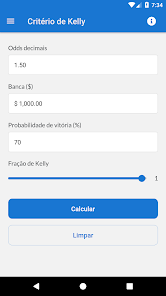

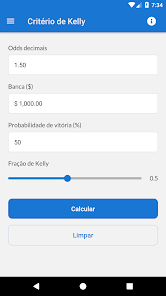

Esta ferramenta de cálculo de apostas admite unha variedade de formatos de probabilidades de apostas, incluíndo probabilidades fraccionarias, decimais e estadounidenses. Ademais, permítelle axustar a porcentaxe fraccionaria do Kelly Criterion para adoptar un enfoque máis cauteloso na súa estratexia de apostas.

O Criterio de Kelly, desenvolvido polo científico e investigador John L. Kelly Jr. na década de 1950, é unha fórmula matemática utilizada para optimizar a xestión de apostas ou investimentos. Esta estratexia ten como obxectivo maximizar o crecemento do capital determinando a fracción ideal do saldo dispoñible para apostar en función das probabilidades de éxito dunha determinada aposta.

Kelly Criterion aplícase amplamente en finanzas, xogos de azar e outras áreas nas que a asignación eficiente de recursos é fundamental, proporcionando un enfoque sistemático e disciplinado para xestionar o risco e mellorar os rendementos ao longo do tempo.

Esta ferramenta de cálculo de apostas admite unha variedade de formatos de probabilidades de apostas, incluíndo probabilidades fraccionarias, decimales, estadounidenses e implícitas. Ademais, permítelle axustar a porcentaxe fraccionaria do Kelly Criterion para adoptar un enfoque máis cauteloso na súa estratexia de apostas.

Aviso legal:

É importante ter en conta que, a pesar de todos os esforzos realizados para garantir a precisión dos resultados proporcionados por esta aplicación, é a súa responsabilidade comprobar coidadosamente os importes das apostas antes de envialos a calquera casa de apostas.

O Criterio de Kelly, desenvolvido polo científico e investigador John L. Kelly Jr. na década de 1950, é unha fórmula matemática utilizada para optimizar a xestión de apostas ou investimentos. Esta estratexia ten como obxectivo maximizar o crecemento do capital determinando a fracción ideal do saldo dispoñible para apostar en función das probabilidades de éxito dunha determinada aposta.

Kelly Criterion aplícase amplamente en finanzas, xogos de azar e outras áreas nas que a asignación eficiente de recursos é fundamental, proporcionando un enfoque sistemático e disciplinado para xestionar o risco e mellorar os rendementos ao longo do tempo.

Esta ferramenta de cálculo de apostas admite unha variedade de formatos de probabilidades de apostas, incluíndo probabilidades fraccionarias, decimales, estadounidenses e implícitas. Ademais, permítelle axustar a porcentaxe fraccionaria do Kelly Criterion para adoptar un enfoque máis cauteloso na súa estratexia de apostas.

Aviso legal:

É importante ter en conta que, a pesar de todos os esforzos realizados para garantir a precisión dos resultados proporcionados por esta aplicación, é a súa responsabilidade comprobar coidadosamente os importes das apostas antes de envialos a calquera casa de apostas.

Última actualización

A seguranza pasa por entender como recompilan e comparten os teus datos os programadores. As prácticas relacionadas coa seguranza e a privacidade dos datos utilizadas poden variar en función do uso, a rexión e a idade. O programador facilitou esta información e pode modificala co paso do tempo.

Non se comparten datos con terceiros

Máis información sobre como fan os programadores declaracións acerca dos datos que comparten

Non se recompila ningún dato

Máis información sobre como fan os programadores declaracións acerca da recompilación de datos

Encríptanse os datos en tránsito

Novidades

- Otimização do app