Calculadora Critério de Kelly

Inniheldur auglýsingarInnkaup í forriti

500+

Niðurhal

PEGI 3

info

Um þetta forrit

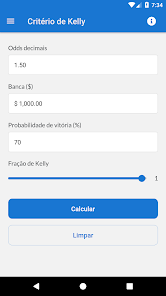

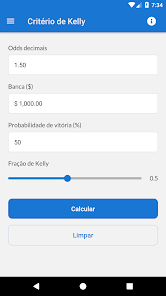

Þetta útreikningstæki fyrir veðmál styður margs konar veðlíkindasnið, þar með talið brot, aukastaf og amerískar líkur. Að auki gerir það þér kleift að stilla Kelly Criterion brotaprósentu til að taka varfærnari nálgun við veðmálastefnu þína.

Kelly Criterion, þróað af vísindamanninum og rannsakandanum John L. Kelly Jr. á fimmta áratugnum, er stærðfræðileg formúla sem notuð er til að hámarka stjórnun veðmála eða fjárfestinga. Þessi stefna miðar að því að hámarka fjármagnsvöxt með því að ákvarða kjörið brot af tiltæku jafnvægi til að veðja út frá líkum á árangri fyrir tiltekið veðmál.

Kelly Criterion er víða beitt í fjármálum, fjárhættuspilum og öðrum sviðum þar sem skilvirk úthlutun fjármagns skiptir sköpum, sem veitir kerfisbundna og agaða nálgun til að stjórna áhættu og auka ávöxtun með tímanum.

Þetta veðreikningstæki styður margs konar veðlíkindasnið, þar á meðal brot, aukastaf, amerískar og óbeina líkur. Að auki gerir það þér kleift að stilla Kelly Criterion brotaprósentu til að taka varfærnari nálgun við veðmálastefnu þína.

Lagaleg tilkynning:

Það er mikilvægt að hafa í huga að þrátt fyrir alla viðleitni til að tryggja nákvæmni niðurstaðna sem þetta forrit gefur, er það á þína ábyrgð að athuga veðmálsupphæðir vandlega áður en þú sendir þær til veðmangara.

Kelly Criterion, þróað af vísindamanninum og rannsakandanum John L. Kelly Jr. á fimmta áratugnum, er stærðfræðileg formúla sem notuð er til að hámarka stjórnun veðmála eða fjárfestinga. Þessi stefna miðar að því að hámarka fjármagnsvöxt með því að ákvarða kjörið brot af tiltæku jafnvægi til að veðja út frá líkum á árangri fyrir tiltekið veðmál.

Kelly Criterion er víða beitt í fjármálum, fjárhættuspilum og öðrum sviðum þar sem skilvirk úthlutun fjármagns skiptir sköpum, sem veitir kerfisbundna og agaða nálgun til að stjórna áhættu og auka ávöxtun með tímanum.

Þetta veðreikningstæki styður margs konar veðlíkindasnið, þar á meðal brot, aukastaf, amerískar og óbeina líkur. Að auki gerir það þér kleift að stilla Kelly Criterion brotaprósentu til að taka varfærnari nálgun við veðmálastefnu þína.

Lagaleg tilkynning:

Það er mikilvægt að hafa í huga að þrátt fyrir alla viðleitni til að tryggja nákvæmni niðurstaðna sem þetta forrit gefur, er það á þína ábyrgð að athuga veðmálsupphæðir vandlega áður en þú sendir þær til veðmangara.

Uppfært

Öryggi hefst með skilningi á því hvernig þróunaraðilar safna og deila gögnunum þínum. Persónuvernd gagna og öryggisráðstafanir geta verið breytilegar miðað við notkun, svæði og aldur notandans. Þetta eru upplýsingar frá þróunaraðilanum og viðkomandi kann að uppfæra þær með tímanum.

Nýjungar

- Otimização do app