Calculadora Critério de Kelly

Жарнамалары барҚолданба арқылы сатып алу

500+

Жүктеп алынғандар

PEGI 3

info

Осы қолданба туралы

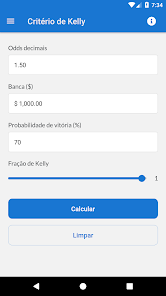

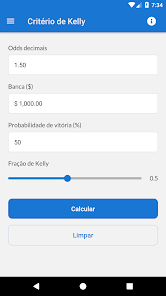

Бұл ставкаларды есептеу құралы бөлшек, ондық және американдық коэффициенттерді қоса алғанда, ставкалардың әртүрлі пішімдерін қолдайды. Бұған қоса, ол ставкалар стратегияңызға сақтықпен қарау үшін Келли критерийінің бөлшек пайызын реттеуге мүмкіндік береді.

1950 жылдары ғалым және зерттеуші кіші Джон Л. Келли әзірлеген Келли критерийі ставкаларды немесе инвестицияларды басқаруды оңтайландыру үшін қолданылатын математикалық формула болып табылады. Бұл стратегия берілген бәс тігудің сәтті болу ықтималдылығына негізделген ставка үшін қол жетімді баланстың идеалды үлесін анықтау арқылы капиталдың өсуін барынша арттыруға бағытталған.

Келли критерийі қаржы, құмар ойындар және ресурстарды тиімді бөлу маңызды болып табылатын басқа салаларда кеңінен қолданылады, тәуекелді басқаруға жүйелі және тәртіпті көзқарасты қамтамасыз етеді және уақыт өте келе кірісті арттырады.

Бұл ставкаларды есептеу құралы бөлшек, ондық, американдық және болжамды коэффициенттерді қоса алғанда, ставкалардың әртүрлі пішімдерін қолдайды. Бұған қоса, ол ставкалар стратегияңызға сақтықпен қарау үшін Келли критерийінің бөлшек пайызын реттеуге мүмкіндік береді.

Заңды ескерту:

Осы қолданба арқылы берілген нәтижелердің дәлдігін қамтамасыз ету үшін жасалған барлық күш-жігерге қарамастан, кез келген букмекерлік кеңсеге ұсынбас бұрын ставкалардың сомаларын мұқият тексеру сіздің жауапкершілігіңіз екенін ескеру маңызды.

1950 жылдары ғалым және зерттеуші кіші Джон Л. Келли әзірлеген Келли критерийі ставкаларды немесе инвестицияларды басқаруды оңтайландыру үшін қолданылатын математикалық формула болып табылады. Бұл стратегия берілген бәс тігудің сәтті болу ықтималдылығына негізделген ставка үшін қол жетімді баланстың идеалды үлесін анықтау арқылы капиталдың өсуін барынша арттыруға бағытталған.

Келли критерийі қаржы, құмар ойындар және ресурстарды тиімді бөлу маңызды болып табылатын басқа салаларда кеңінен қолданылады, тәуекелді басқаруға жүйелі және тәртіпті көзқарасты қамтамасыз етеді және уақыт өте келе кірісті арттырады.

Бұл ставкаларды есептеу құралы бөлшек, ондық, американдық және болжамды коэффициенттерді қоса алғанда, ставкалардың әртүрлі пішімдерін қолдайды. Бұған қоса, ол ставкалар стратегияңызға сақтықпен қарау үшін Келли критерийінің бөлшек пайызын реттеуге мүмкіндік береді.

Заңды ескерту:

Осы қолданба арқылы берілген нәтижелердің дәлдігін қамтамасыз ету үшін жасалған барлық күш-жігерге қарамастан, кез келген букмекерлік кеңсеге ұсынбас бұрын ставкалардың сомаларын мұқият тексеру сіздің жауапкершілігіңіз екенін ескеру маңызды.

Жаңартылған күні

Қауіпсіздік ұғымы әзірлеушілердің деректеріңізді қалай жинап, бөлісетінін түсінуден басталады. Дерек құпиялығы мен қауіпсіздік шаралары қолданбаңыздың пайдаланылуына, аймағыңыз бен жасыңызға байланысты әртүрлі болуы мүмкін. Бұл ақпаратты әзірлеуші ұсынды және оны өзгертіп тұруы мүмкін.

Үшінші тараппен ешбір дерек бөлісілмейді.

Әзірлеушілердің деректерді бөлісу бойынша мәлімдемесі туралы толық ақпарат алыңыз.

Деректер жиналмады.

Әзірлеушілердің деректерді жинау бойынша мәлімдемесі туралы толық ақпарат алыңыз.

Дерек шифрланып өткізіледі

Жаңа функциялар

- Otimização do app