Calculadora Critério de Kelly

Ietver reklāmasPirkumi lietotnē

500+

Lejupielādes

PEGI 3

info

Par šo lietotni

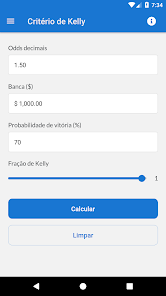

Šis derību aprēķināšanas rīks atbalsta dažādus likmju koeficientu formātus, tostarp daļskaitļu, decimāldaļu un amerikāņu koeficientus. Turklāt tas ļauj pielāgot Kelly Criterion daļējo procentuālo daļu, lai jūsu derību stratēģijai būtu piesardzīgāka pieeja.

Kelly kritērijs, ko 1950. gados izstrādāja zinātnieks un pētnieks Džons Kellijs jaunākais, ir matemātiska formula, ko izmanto, lai optimizētu likmju vai ieguldījumu pārvaldību. Šīs stratēģijas mērķis ir maksimāli palielināt kapitāla pieaugumu, nosakot ideālo daļu no pieejamā atlikuma, lai veiktu derības, pamatojoties uz konkrētās likmes veiksmes varbūtību.

Kelly Criterion tiek plaši izmantots finansēs, azartspēlēs un citās jomās, kur efektīva resursu sadale ir izšķiroša, nodrošinot sistemātisku un disciplinētu pieeju riska pārvaldībai un peļņas palielināšanai laika gaitā.

Šis derību aprēķināšanas rīks atbalsta dažādus likmju koeficientu formātus, tostarp daļskaitļu, decimāldaļu, amerikāņu un netiešās likmes. Turklāt tas ļauj pielāgot Kelly Criterion daļējo procentuālo daļu, lai jūsu derību stratēģijai būtu piesardzīgāka pieeja.

Juridisks paziņojums:

Ir svarīgi atzīmēt, ka, neskatoties uz visām pūlēm, kas tiek veiktas, lai nodrošinātu šīs aplikācijas sniegto rezultātu precizitāti, jūsu pienākums ir rūpīgi pārbaudīt likmju summas, pirms tās iesniedzat jebkuram bukmeikeram.

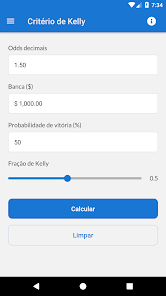

Kelly kritērijs, ko 1950. gados izstrādāja zinātnieks un pētnieks Džons Kellijs jaunākais, ir matemātiska formula, ko izmanto, lai optimizētu likmju vai ieguldījumu pārvaldību. Šīs stratēģijas mērķis ir maksimāli palielināt kapitāla pieaugumu, nosakot ideālo daļu no pieejamā atlikuma, lai veiktu derības, pamatojoties uz konkrētās likmes veiksmes varbūtību.

Kelly Criterion tiek plaši izmantots finansēs, azartspēlēs un citās jomās, kur efektīva resursu sadale ir izšķiroša, nodrošinot sistemātisku un disciplinētu pieeju riska pārvaldībai un peļņas palielināšanai laika gaitā.

Šis derību aprēķināšanas rīks atbalsta dažādus likmju koeficientu formātus, tostarp daļskaitļu, decimāldaļu, amerikāņu un netiešās likmes. Turklāt tas ļauj pielāgot Kelly Criterion daļējo procentuālo daļu, lai jūsu derību stratēģijai būtu piesardzīgāka pieeja.

Juridisks paziņojums:

Ir svarīgi atzīmēt, ka, neskatoties uz visām pūlēm, kas tiek veiktas, lai nodrošinātu šīs aplikācijas sniegto rezultātu precizitāti, jūsu pienākums ir rūpīgi pārbaudīt likmju summas, pirms tās iesniedzat jebkuram bukmeikeram.

Atjaunināta

Drošība sākas ar izpratni par to, kā izstrādātāji vāc un kopīgo jūsu datus. Datu konfidencialitātes un drošības prakse var atšķirties atkarībā no izmantojuma, reģiona un vecuma. Izstrādātājs ir sniedzis šo informāciju un laika gaitā var to atjaunināt.

Dati netiek kopīgoti ar trešajām pusēm

Uzziniet vairāk par to, kā izstrādātāji norāda datu kopīgošanu.

Dati netiek vākti

Uzziniet vairāk par to, kā izstrādātāji norāda datu vākšanu.

Dati tiek šifrēti pārsūtīšanas laikā

Jaunumi

- Otimização do app